基于硬科技内涵及分类,通过整理近一年各领域关键技术突破、场景应用、市场趋势、新物种企业及投融资等信息和数据,筛选出共 33 项硬科技关键赛道。

图 1 硬科技重点领域及关键赛道

生物技术领域

生物技术是指基因组学、合成生物学、蛋白质组学、脑科学、千细胞、遗传学等技术,在药物适应症开拓、定制化健康管理、个性化诊疗、无创自主监测等场景中,提供精准化、定制化创新医疗服务与产品。随着前沿生物技术与新一代信息技术在医疗领域加速融合发展,为药物、医疗器械的研发、制造等环节带来了颠覆式创新,裂变形成基因科技、脑科学、创新药、高端医疗器械四大关键赛道。

(一)技术及应用突破

|

"芝麻粒“大小心脏模型问世。奥地利科学院生物学家 SashaMendjan 和团队培养出首个类似千入类心脏的自组织微型器官,它可以自发地进行组织,在不需要实验支架的清况下发展出—个中空的心房。这项进展将促进科学家研发最真实的心脏类器官,为制药公司将更多药物引入临床试验提供了可能。 (《 Cell 》;两院院士评出 2021 世界十大科技进展) |

|

单克隆抗体治疗传染性疾病。单克隆抗体 (mAb) 在对抗新冠病毒和呼吸道合胞病毒 (RSV) HIV 和症疾寄生虫等病原体方面取得了重大进展,未来针对流感、寨卡病毒和巨细胞病毒的单克隆抗体也将开发应用,单克隆抗体或将成为传染病武器库中的“标配”。 (《 Science 2021 年十大科学突破) |

|

mRNA 基因技术新冠疫苗。辉瑞 /BioNTech mRNA 疫苗是首个获世卫紧急使用授权的新冠疫苗,其合成更快,可诱导产生细胞免疫反应,有效性可达 95% ,它的诞生开创了入类抵御新兴的、未知病毒的疫苗开发新模式。以 mRNA 技术为基础的治疗手段,将可能以更决的速度被应用于癌症治疗等其他重要领域。 (< MIT Technology Review 2021 年十大突破性技术) |

|

“基因剪刀”首次治疗遗传病。英国伦敦大学研究人员发现“基因剪刀 "CRISPR 技术能使转甲状腺素蛋白淀粉样变性病患者的肝脏停止产生有毒蛋白质。这种技术将极大可能演变为—次性治疗手段,在能够灭活、修复或替换身体任何部位的致病基因处理方面,迈出关键的第—步。 (中国科学院) |

(二)关键赛道

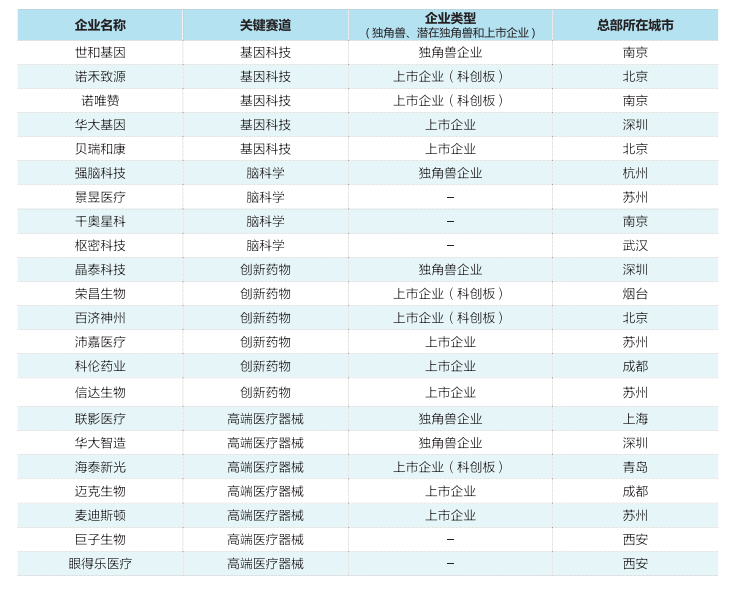

基因科技。以基因组学、蛋白质组学、代谢组学等生物技术为基础,嫁接人工智能和生命大数据等技术,依托基因测序试剂和仪器、基因编辑系统等,在疾病早筛、预防诊断、生物疗法及靶向药物开发等新场景中,实现精准高效医学诊疗。目前基因检测和基因治疗是最主要的两个方向,据 BCC research 报告, 2021 年中国基因测序和基因治疗的市场规模分别为 15.9 亿美元和 40.3 亿美元,未来五年还将以26%的速度增长,已涌现世和基因等独角兽企业及诺唯赞、诺禾致源等科创板上市企业。

脑科学。以了解神经系统内分子和细胞水平及其变化过程,以及这些过程在中枢功能控制系统内的整合作用而进行的研究,正在与物理、材料科学与人工智能等领域不断交叉拓展,催生神经监测和成像检测、治疗与调节、控制与仿真等新兴方向,其研究成果将应用千仿生科技、医疗、军事等重要领域。对人脑认知神经机制的认识研究是当前新热点,能为信息智能领域的产业升级带来革命性突破。据 CBInsight 数据, 2020 年全球脑科学领域市场规模已达 62 亿美元,将在 2024 年突破100 亿美元,已涌现强脑科技等独角兽企业。

创新药物。基千计算机视觉、分子动力学等技术,赋能药物从发现、临床前研究到临床研究的全链条各环节,在靶点发现、化合物合成、药物适应症开拓、晶型预测等场景中,进行 AI 制药、人源化抗体药品研发等技术创新,实现对抗肿瘤药物等重大疾病领域药物的精准开发。据 IDC 数据, 2021 年中国创新药市场规模达 1455亿美元, 年复合增长率为 5.42% ,涌现晶泰科技等独角兽企业及百济神州、荣昌生物等科创板上市企业。

高端医疗器械。利用机器学习、 3D 打印、生物传感器、虚拟成像、磁驱动等技术,提升医疗器械产品性能和质量、创新常规使用模式,在 AR 远程诊疗、微创介入手术、样本自动处理、无创自主监测、诊疗流程简化等场景中,实现智能、微创、精准、个性应用。据《中国医疗器械行业蓝皮书 ((2021) 》, 2020 年中国高值医疗器械市场规模为 385 亿美元,预计 2023 年规模将达 500 亿美元,已涌现联影医疗、华大智造等独角兽及海泰新光等科创板上市企业。

(三)资本市场情况

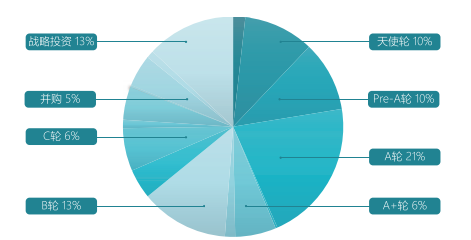

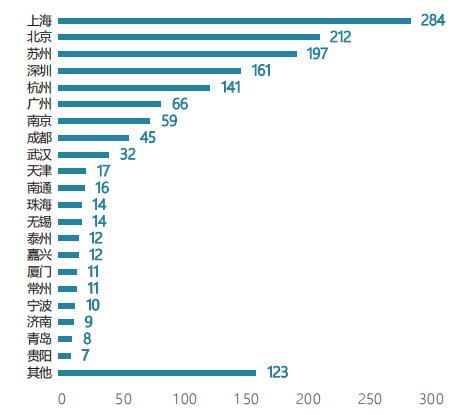

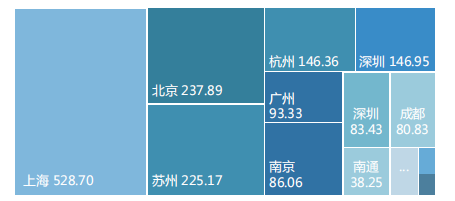

生物技术领域共发生融资 1463 起,披露总融资金额达 1939.61 亿元,单笔平均融资金额约 1. 33 亿元。从投资轮次看,以 轮及战略投资为主,分别占20.98% 12.92%和 13.06% 。从投资规模看,披露投资额以 亿元至 亿元(含)范围为主,共计 267 起,最大一起融资事件发生在创新药物赛道,披露金额为 100亿元。从区域分布看,上海以 284 起融资事件和 528. 亿元融资金额位居首位,北京、苏州、深圳和杭州融资事件均超 100 起,披露融资金额均超 100 亿元。从赛道分布看,高端医疗器械赛道融资事件发生最多,创新药物赛道融资额最大。

图 2 2021.1.1-2022.5.31 中国生物技术领域融资各赛道情况

图 3 2021.1.1-2022.5.31 中国生物技术领域融资事件轮次分布情况

图 4 2021.1.1-2022.5.31 生物技术领域各城市融资案例惰况(单位:起)

图 5 2021.1.1-2022.5.31 生物技术领域各城市融资额情况(单位:亿元)

(四)代表企业

表 1 生物技术领域关键赛道代表企业

文章来源:《2022 中国硬科技创新发展白皮书》