定义

极值理论,顾名思义即对数据中的极值进行分析的理论。什么是极值?从概率意义上讲,极值表示随机变量的极端变异性;从统计意义上讲,极值是指数据集中的最大值或最小值。

在大多数应用中,观测数据所服从的分布是未知的,因此只能得到极值的渐进分布。极值统计方法是为观测到的基于某个样本的极值建立一个概念模型,但必须具备某些条件:①观测对象是随机变量;②其分布保持不变,或其变化可通过某些变换减少其影响;③观测到的极值是独立的。

极值分布存在三种类型:

1、Weibullar 分布

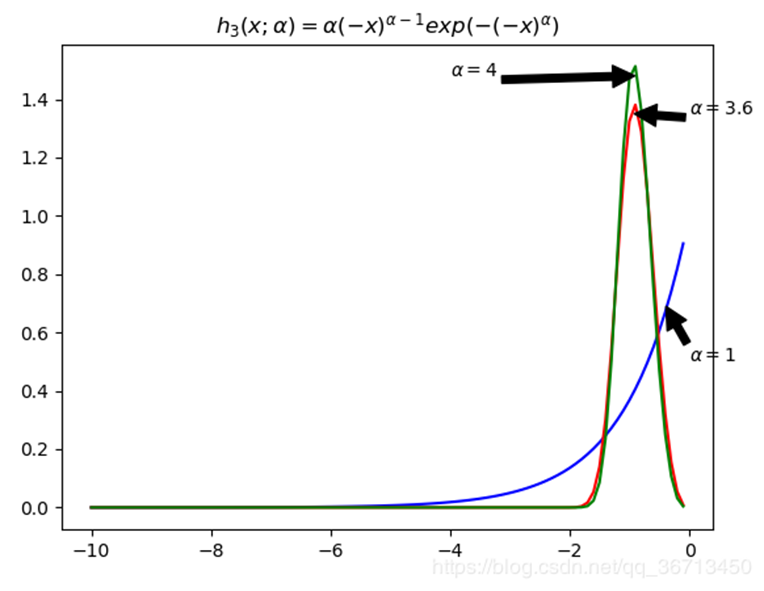

图 1 Weibullar分布概率密度函数

2、Gumbel 分布

3、Frechet分布

极值理论在金融、经济、地质环境等领域具有广泛的应用。不论是哪个领域,EVT都使用以往极端事件的数据来计算将来可能发生的事件。

参考文献

[1] Matthews, Robert. 25 Big Ideas: The Science That’s Changing Our World [M].

[2] https://en.wikipedia.org/wiki/Extreme_value_theory